本文

1 特例の概要

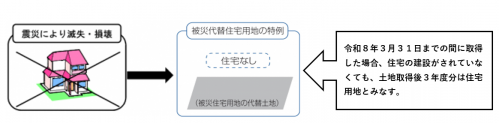

被災住宅用地の代替で取得した土地のうち、被災住宅用地に相当する分について、取得後3年度分、当該土地を住宅用地とみなし、税の軽減を図ります。

※被災住宅用地とは、東日本大震災により滅失し、または損壊した家屋の敷地で、平成23年度において住宅用地の特例(地方税法第349条の3の2)の適用を受けていたものです。ここでいう「損壊」とは、平成23年度において一定以上の損害があることにより減免が適用される程度の被害を受けたものであり、り災証明書の判定が「一部損壊」の場合は対象外となります。

2 特例対象者

(1)被災住宅用地の所有者(共有物の場合は、その持分を有する者)

(2)被災住宅用地の所有者に相続が生じたときの相続人

(3)被災住宅用地の所有者の3親等内の親族で、代替土地の上に新築される家屋に当該所有者と同居する予定であると認められる者

(4)被災住宅用地の所有者に合併が生じたときの合併後存続する法人または合併により設立された法人等

3 取得期限

平成23年3月11日から令和8年3月31日までの間に取得された土地

4 特例を受けるための手続き

特例を受けるためには、山元町役場税務課課税班まで下記書類を揃え、取得した日の翌年の1月末日(1月末日が土曜日または日曜日にあたる場合は、その翌日)まで申告してください。

5 提出書類

(1)東日本大震災に係る被災代替住宅用地特例申告書

(2)り災証明書(写)等

(3)被災住宅用地の固定資産課税台帳(写)または固定資産台帳登録事項証明書(写)

(4)被災住宅用地の代替土地に住宅を建設する予定であることを約する誓約書

(5)代替土地の登記事項証明書等

(6)戸籍謄本(特例対象者が上記2・(2)と2・(3)の場合のみ)

(7)所有者と同居する予定であることを約する誓約書(特例対象者が上記2・(3)の場合のみ)

(8)法人登記簿の登記事項証明書(特例対象者が上記2・(4)の場合のみ)

※被災地・取得地ともに山元町の場合は(2)・(3)・(6)は不要です。また、必要に応じて上記以外の書類を提出していただく場合もあります。

<外部リンク>

<外部リンク>Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)